Gewinnbringend Geld anlegen ist nur etwas für die Reichen, Erfahrenen und Zocker, und alle anderen haben keine Chance? Mitnichten. Alle Menschen können Geld anlegen und an der Wertentwicklung der Kapitalmärkte teilhaben. Welche Grundregeln und Stolpersteine dabei beachtet werden sollten und wie Sie die beste Geldanlage für sich finden können, erfahren Sie jetzt.

Das Wesentliche in Kürze

- Sie haben – auch als Anfängerin oder Anfänger – viele Möglichkeiten, Geld anzulegen und Kapitalerträge zu generieren. Ideal ist in den meisten Fällen eine Mischung aus sicheren und chancenreichen Anlagen.

- Viele Menschen legen Geld als private Altersvorsorge an oder um Kapital für eine teure Anschaffung oder ein passives Einkommen aufzubauen. Ein Teil der Leute achtet explizit darauf, dass sie das Geld nachhaltig anlegen.

- Um die Erfolgswahrscheinlichkeit der Geldanlage zu erhöhen, sollten Anlegerinnen und Anleger bestimmte Grundregeln beachten – beispielsweise, eine passende Anlagestrategie zu definieren und nur Geld anzulegen, das über die nächsten Jahre nicht gebraucht wird.

- Ebenso gilt es, typische Fehler zu vermeiden – beispielsweise eine unzureichende Diversifikation des angelegten Geldes oder emotionale Reaktionen auf kurzfristige Marktereignisse.

Einfach erklärt: Was ist eine Geldanlage?

„Geld anlegen“ bedeutet, dass Sie Ihr Geld mit Gewinnabsicht in verschiedene Finanzprodukte oder Vermögenswerte investieren. Üblicherweise reden wir hier über Aktien und Anleihen sowie über Fonds oder ETFs. Es sind aber auch weitere Assets wie beispielsweise Immobilien, Edelmetalle, Rohstoffe oder Kryptowährungen denkbar.

Das Ziel einer Geldanlage ist, langfristig so von der Wertentwicklung der Kapitalmärkte zu profitieren, dass sich das investierte Geld bei möglichst überschaubaren Risiken vermehrt, idealerweise sogar vervielfacht.

Nun aber einfach Geld anzulegen und dann „mal zu schauen, was passiert“, ist in den meisten Fällen keine gute Idee. Angehende Anlegerinnen und Anleger sollten vorab sicherstellen, dass sie die wesentlichen Grundregeln der Geldanlage und des Vermögensaufbaus verstehen – und dass sie sich dem Thema folglich mit der richtigen und realistischen Erwartungshaltung widmen.

Deutschlands beliebteste Geldanlagen

Sparen auf dem Girokonto: In Deutschland noch immer am weitesten verbreitet. Laut dem Verband der Privaten Bausparkassen nutzt mit 38 % auch weiterhin die statistische Mehrheit der Deutschen das Girokonto als Anlage. Direkt danach finden sich mit 33 % Sparbücher beziehungsweise Spareinlagen. Diejenigen, die tatsächlich Geld anlegen und nicht nur sparen, nutzen zu rund 20 % Aktien oder Investmentfonds, zu denen auch kosteneffiziente, passiv nachbildende ETFs zählen.

Grundregeln: Was ist für eine erfolgreiche Geldanlage zu beachten?

- Nur Geld investieren, das Sie die nächsten Jahre nicht brauchen:

Die wichtigste Grundregel in Bezug auf Geldanlagen gerade am Kapitalmarkt lautet: Investieren Sie nur Geld, das Sie wirklich bedarfslos übrig haben. Um herauszufinden, wie viel Geld das ist, kann es helfen, Ihre finanzielle Situation zu analysieren, eventuell in Form eines Haushaltsbuchs. Ferner empfehlen Expertinnen und Experten, einen sicheren „Notgroschen“ in Höhe von mehreren Nettomonatsgehältern zurückzulegen, falls doch mal akut Geldbedarf besteht. - Zuerst Kredite und Dispo ablösen:

Falls Sie laufende Kredite mit Zinszahlungen haben oder den Dispo Ihres Girokontos nutzen, kann es sinnvoll sein, diese vor der Geldanlage abzulösen. Denn: Es würde wenig bringen, wenn Sie mit der Geldanlage auf der einen Seite Rendite erzielen, diese jedoch durch die Zinszahlungen auf der anderen Seite wieder geschmälert wird. Die Zinszahlungen laufender Kredite sind oft sogar höher als das, was anfänglich bei der Geldanlage reinkommt.

Sie können prüfen, ob Sondertilgungen und Komplettablösungen möglich sind, eventuell auch in Form der Umschuldung auf einen günstigeren Kredit. Große Kredite, die nicht mal eben ablösbar sind, können außen vor gelassen werden. - Keine Geldanlage ohne persönliche Anlagestrategie:

Was möchten Sie mit der Geldanlage erreichen? Und bis wann? Wie viel Risiko können und möchten Sie eingehen? Aus diesen wesentlichen Fragen und der zuvor ermittelten finanziellen Situation ergibt sich, welche Geldanlagen geeignet wären und in welcher Gewichtung zwischen sicheren und chancenreichen Bausteinen. - Grundsätzlich Kosten und Inflation einbeziehen:

Viele Geldanlagen verursachen Kosten – und genau wie bei den zuvor thematisierten Zinszahlungen wirken sich diese Kosten renditeschmälernd aus.

Es kann sinnvoll sein, Geldanlagen mit besonders kosteneffizienter Struktur auszuwählen. Ein Beispiel dafür sind ETFs statt klassischer Fonds: Die jährlichen Kosten liegen meist weit unter 1 % des Anlagebetrags, während Fonds deutlich teurer sind. Auf lange Sicht können die niedrigeren Kosten enorme Renditeunterschiede mit sich bringen.

Auch bei der Wahl eines Depots sollten die Kosten hinsichtlich Depot- und Ordergebühren beachtet werden. Ebenfalls kann es sinnvoll sein, die Inflation zu bedenken: Sie schmälert zwar nicht aktiv die Rendite, stellt aber den Kaufkraftverlust dieser dar. - Historische Daten kritisch betrachten:

Niemand kann vorhersehen, wie sich der Kapitalmarkt in Zukunft entwickelt. Auch historische Wertentwicklungen oder Prognosen sind kein verlässlicher Indikator. Das müssen Anlegerinnen und Anleger jederzeit beachten. - Schnell und hektisch reich werden? Nein.

Dass sich eine Geldanlage in kurzer Zeit extrem positiv entwickelt, ist unwahrscheinlich. (Zumindest braucht es dafür eine ordentliche Portion Glück und eine sehr hohe Risikobereitschaft.) Dementsprechend sollten Sie nicht mit der Erwartung herangehen, dass Sie mit Ihren Investitionen in kurzer Zeit viel Kapital aufbauen können. Stattdessen kommt es bei der Geldanlage auf Geduld an.

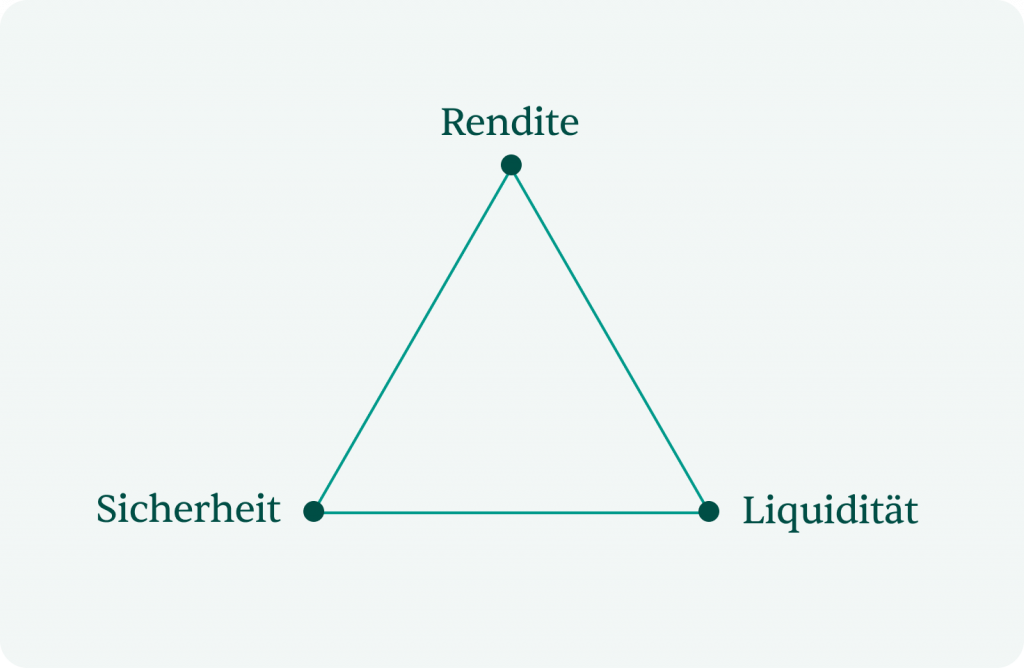

Magisches Dreieck: Wie finden Sie die beste Geldanlage?

Der Anlagemarkt wartet sehr grob betrachtet einerseits mit Bankeinlagen und andererseits mit Investmentprodukten auf. Um das näher zu verstehen und einzuordnen, werfen wir einen Blick auf das „magische Dreieck der Geldanlage“:

Das Dreieck besteht – logischerweise – aus drei Ecken und jede dieser Ecken repräsentiert einen bestimmten Anlageaspekt: „Rendite“, „Sicherheit“ und „Liquidität“. Das Prinzip dahinter ist einfach: Jede Geldanlage beziehungsweise jede Anlageform ist ein Kompromiss aus diesen drei Aspekten.

Sie werden keine Anlageform finden, die mit hohen Renditechancen aufwartet und gleichzeitig risikoarm sowie jederzeit liquidierbar (auszahlbar) ist. Stattdessen können Sie sich jede Form wie einen Punkt vorstellen, der je nach Charakteristik des Produkts innerhalb des Dreiecks sitzt.

Beispiele:

- Manche Anleihen bieten ein attraktives Zusammenspiel aus Sicherheit und Rendite – dafür ist das Geld im Rahmen der Laufzeit jedoch auf mehrere Jahre gebunden und nicht auszahlbar. Ein Quäntchen Liquidität ist zwar dadurch gegeben, dass sich Anleihen jederzeit zum aktuellen Kurs handeln lassen, doch das ist dann mit Kurs- und somit Verlustrisiken verbunden.

- Aktien oder Fonds und ETFs bieten je nach Titel oder nachgebildetem Index hohe Renditechancen. Zudem sind sie jederzeit handelbar. Je nachdem, ob Sie die Wertpapiere halten oder verkaufen, positioniert sich der Punkt näher an der Ecke der Rendite oder eher zur Mitte der Achse zwischen Rendite und Liquidität hin.

- Bankeinlagen (z.B. Tagesgeld oder Festgeld) zählen zu den sichersten und liquidesten Geldanlagen. Bei Tagesgeld ist der Kontostand jederzeit vollständig auszahlbar, bei Festgeld erhält man die eingezahlte Summe zum Ende einer vereinbarten Laufzeit zurück. Aufgrund der hohen Sicherheit und Liquidität müssen Anlegerinnen und Anleger jedoch Abstriche bei der Rendite machen: Bankeinlagen sind in der Regel eher überschaubar verzinst. Oft werden höhere Zinsen für längere Laufzeiten angeboten; das Geld ist dann jedoch auch länger gebunden und nicht auszahlbar.

Was bedeutet das unterm Strich?

Letztendlich geht es bei der Geldanlage darum, anhand der Anlagestrategie einschließlich Risikobereitschaft einen gut diversifizierten (risikostreuenden) Mix aus allen Anlageklassen zusammenzustellen:

- Sichere Bausteine für akuten Geldbedarf beziehungsweise den generell risikoarmen Werterhalt des Kapitels vor Inflation

- Chancenreiche Bausteine für idealerweise stabilen Vermögensaufbau

Das „magische Dreieck der Geldanlage“ hilft, die grundsätzliche Funktionsweise beziehungsweise die Wechselwirkungen von Anlagecharakteristiken zu verstehen.

Stolpersteine: Wie lassen sich häufige Fehler bei der Geldanlage umgehen?

- Emotionale Entscheidungen vermeiden:

Die Wertentwicklung der Kapitalmärkte ist von teils starken kurzfristigen Schwankungen geprägt. Ebenso kann auf eine Phase der sehr positiven Entwicklung eine Tiefphase folgen oder getätigte Investitionen entwickeln sich unmittelbar nicht so, wie Sie es sich vorgestellt hatten.

Bei diesen kurzfristigen Schwankungen, Tiefphasen, Enttäuschungen und auch bei plötzlichen Medienhypes ist es wichtig, emotionale Kurzschlussreaktionen zu vermeiden. Das kann gelingen, indem man sich in Erinnerung ruft, dass es eben nur kurzfristige Schwankungen sind und dass die Anlagestrategie diese berücksichtigt. - Mangelnde Diversifikation:

Wenn ein Portfolio zu stark auf eine spezifische Aktie, einen Wirtschaftssektor oder eine geografische Region abzielt, erhöht sich das Risiko.

Sollte sich jene Aktie, jener Sektor oder jene Region aufgrund von wirtschaftlichen, gesellschaftlichen, politischen oder umweltlichen Ereignissen schlecht entwickeln, kann das zu erheblichen Verlusten führen.

Ein gut diversifiziertes Portfolio beinhaltet sichere und chancenreiche Bausteine und deckt bei letzteren verschiedene Titel, Sektoren und Regionen ab, um das Risiko möglichst breit zu streuen. Viele Anlegerinnen und Anleger entscheiden sich beispielsweise für ein weltweit ausgerichtetes ETF-Portfolio, das diese Voraussetzungen erfüllt und dazu noch niedrigere Kosten aufweist. - Den richtigen Einstiegszeitpunkt erwischen wollen:

Wer den perfekten Einstiegsmoment abpasst, kann direkt anschließend eine umso bessere Rendite erzielen – so jedenfalls die Theorie.

In der Praxis und gerade bei langfristig ausgerichteten Anlagestrategien ist der perfekte Einstiegszeitpunkt ein reiner Mythos. Erstens weiß niemand, wie sich die Märkte in unmittelbarer Zukunft entwickeln werden. Zweitens sind langfristige Anlagestrategien ohnehin darauf ausgelegt, kurzfristige Schwankungen auszusitzen. Der eigentliche Fehler des unnötigen Abwartens lässt sich umgehen, indem man – sofern die Anlagestrategie definiert ist – einfach startet. - Ausschüttung statt Wiederanlage:

Bei Fonds und ETFs haben Sie in der Regel die Wahl aus ausschüttenden und thesaurierenden Titeln. Ausschüttend bedeutet: Die jährlich erzielten Renditen werden direkt ausgezahlt. Thesaurierend bedeutet: Die erzielten Renditen werden automatisch im Fondsvolumen wiederangelegt. Natürlich ist es reizvoll, erzielte Renditen einmal jährlich wie ein passives Einkommen ausgezahlt zu bekommen. Jedoch bleibt zu betonen, dass eine automatische Reinvestition von erzielten Renditen auf Dauer zu deutlich besseren Ergebnissen führen kann. Die Anlagesumme kann je nach Wertentwicklung des Titels immer schneller und stärker wachsen. - Fehlende Anpassung des Portfolios:

Märkte schwanken nicht nur, sondern entwickeln sich auch. Ebenso können sich Lebensumstände und Ziele ändern. Daher ist es wichtig, die Geldanlagen im Portfolio immer wieder mit der Anlagestrategie und der aktuellen Situation abzugleichen und bei Bedarf Anpassungen vorzunehmen.

Viele Anlegerinnen und Anleger verzichten darauf oder vergessen es. Es kann helfen, sich jährliche Erinnerungen in den Kalender einzutragen oder sich – zumindest, was Marktentwicklungen betrifft – für eine Geldanlage mit automatischem Rebalancing zu entscheiden. Bei einem automatischen Rebalancing werden die im Portfolio enthaltenen Assets Jahr für Jahr neu gewichtet, um sicherzustellen, dass das Portfolio weiterhin der Anlagestrategie und vor allem dem Risikoprofil entspricht.

Fazit

Wer die typischen Stolpersteine der Geldanlage umgeht, die Charakteristiken einzelner Anlageformen versteht und die Grundregeln beachtet, kann bei guter Wertentwicklung einiges aus der Geldanlage herausholen. Und das schon ab 50 € monatlich:

Als Anlage-Plattform bietet Mintos die Möglichkeit, auf einfachstem Wege ein diversifiziertes Anlageportfolio zusammenzustellen – wahlweise bestehend aus Anleihen, Privatkrediten und weltweit diversifizierten ETFs.